I Blackstones Q1 webcast så berättade Stephen A. Schwarzman att en historisk hedge mot inflation har varit att äga ”real assets”.

Real assets kan vara råmetaller, mark, naturresurser och fastigheter. I Blackstones fall så är det framförallt fastigheter.

Varför just fastigheter är en så bra hedge är pga fastighetsägarna oftast kan skjuta över dom ökade kostnaderna till hyresgästen i form av högre hyra. Om fastighetsägaren dessutom har tagit långa lån till bunden ränta så kan det ta många månader/år innan fastighetsägaren behöver tumma på sina marginaler.

Då nybyggnation oftast blir dyrare i form av ökade råmaterialskostnader & arbetskostnad så ökar värdet på befintliga fastigheter, då ”replacement cost” går upp.

Därför är jag inte särskilt orolig än för fastighetsbolagen.

I veckan erhöll portföljen 7979 SEK i utdelningar som sattes i arbete nästan omgående. Majmånad är portföljens viktigaste utdelningsmånad sett till pengar, och så kommer det sannolikt förbli så länge dom svenska innehaven finns kvar.

Addlife B

Avanza Bank

Blackstone

Castellum

Fabege

Balder

Fastator

Investor B

Nolato B

Nordnet

Volati

Man kan ju nästan köpa vilket bolag som helst idag till ”rabatt” mot tidigare priser, men det är också därför jag tycker att det är så viktigt att ha en portfölj med ett löpande kassaflöde i form av utdelningar från portföljsbolag, som förhoppningsvis kommer utskifta pengar i ur & skur till sina aktieägare.

Utdelningar underlättar i tider som dessa när man konstant vill trycka på köpknappen i nedpressade bolag.

Många av mina porföljsbolag har även godkända återköpsprogram, vilket innebär att bolag såsom Corem, Fabege, Apple, Microsoft, Alphabet m.fl återköp aktier nu när deras aktier anses vara ”undervärderade” av respektive management.

Bland det jobbigaste som finns som investerare med innehav på börsen är att se när ens tillgångar kraftigt tappar värde dag efter dag.

Till synes ser vi inte heller något ljus i tunneln gällande Ryssland/Ukraina konflikten, eller ränteläget. Dessa osäkerheter ligger just nu som en våt filt över världens alla börsmarknader, vilket bidrar till att börsen YTD är inne i en riktigt ond spiral.

Kryptovalutakrasch

Inte heller dom säkra cryptovalutorna har varit någon safe haven för investerare som vill hedga sig mot fiatvalutor såsom USD/SEK/CAD etc. Vi såg i veckan flera cryptovalutor såsom bl.a $LUNA krascha totalt, med en nergång om mer än 99%, vilket såklart är förödande för investerare som kan ha placerat flera årslöner i tillgången i tron om fina avkastningsmöjligheter framgent.

Bättre värderingar

Ingen av oss vet något om börsens framtid, men om vi kikar på börsens nuvarande värderingar så har dom allra flesta bolag kommit ner 20-40 procent i pris, vilket för mig är en fantastisk möjlighet att få tillgång till bolag som under många år har varit högt prissatta.

I takt med att pris går ner går även bolagens historiska yielder klivit upp.

Free Cash Flow Yield

Dividend Yield

Buyback Yield

Det är speciellt sektorer såsom fastigheter & tech som har tagit rejält med stryk under 2022 pga rådande ränteoro. Därmed finns det en uppsjö av bolag som handlas till attraktivare priser idag än för bara några månader sedan.

Vi människor är flockdjur och drabbas därför hårt av exempelvis en börsmarknad som är riktigt sur & negativ. Man får svårt att se någon som helst ljusning och tänker att det bara att det kommer bli värre…

Känns det igen?

Never become too positive or too negative

Bruce Flatt, CEO Brookfield Asset Management

Bruce Flatt menar på att nyhetsmedia & sociala medier för det mesta framställer information på ett sätt som alltid är för positiv eller för negativ.

Så när man läser information på nätet eller i tidningar så måste man utgå från att det som skrivs kan vara för extremt åt något håll. Man får inte heller glömma att media tjänar pengar på klick, och ju mer chockerande en artiklel är formulerad, ju större är chansen att någon klickar in på artikeln.

If You Can’t Stomach 50% Declines in Your Investment You Will Get the Mediocre Returns You Deserve

Charlie Munger, Vice Chairman Berkshire Hathaway Inc.

Bra bolag kan dras ner i träsket för att sektorn handlas ner, eller för att marknaden som stort handlas ner, därför är det än mer viktigt att grotta ner sig i bolagsrapporterna när dom blir publika.

Ett vedertaget sätt för en styrelse för ett bolag att belöna sina aktieägare är genom att man skiftar ut en del av sin vinst till sina aktieägare. Styrelsen ger ett utdelningsförslag ofta kopplat till bolagets 4:e kvartalsrapport, några månader sedan får aktieägarna ta ställning till utdelningsförslaget och rösta om dess vara eller icke vara. Kort efter att beslut har tagits på stämman brukar utdelning skiftas ut från bolaget, oftast bara några dagar efter.

Utdelning kan ske i form av kontant utdelning eller sakutdelning. Sakutdelning är när bolag skiftar ut aktier i bl.a andra bolag. Nyligen skiftade exempelvis Handelsbanken ut aktier i Industrivärden till sina aktieägare.

Återköp av aktier

Styrelsen kan likt utdelning även ge förslag inför en ägarstämma om att bolagets ledning får bemyndade att återköpa bolagets egna aktier. Aktier som har återköpts kan makuleras, användas till bonusprogram eller överlåtas som likvid vid exempelvis förvärv.

Om dom återköpta aktierna till stor del makuleras så innebär det att befintliga aktieägare får en högre ägarandel, och därmed även större del av bolagets nuvarande och kommande vinster.

Total yield

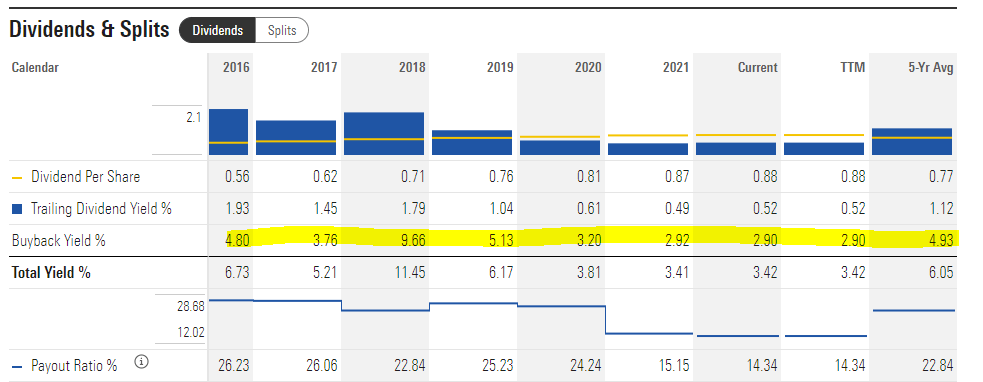

Total yield är något som sällan omnämns, men kort så är det utdelningsyield + återköpsyield ihopslaget. (Ska ej blandas ihop med totalavkastning!)

Anledningen varför det sällan nämns i Sverige är för att återköp av aktier är något som är ganska ovanligt, även bland dom större bolagen. Däremot är det betydligt vanligare bland dom Amerikanska börsjättarna.

Varför är total yield viktigt?

Om man är intresserad av en ”hygglig” utdelningsyield så är risken stor att man räknar bort många bolag som har en låg utdelningsyield.

Exempelvis så har Apple Inc för tillfället ”bara” en utdelningsyield om 0,52% trailing twelve months (TTM), vilket för många anses vara för lågt för att vilja äga aktier i.

Men det är just i exempel som Apple som återköpsyielden spelar en viktig roll. I Apples fall är nämligen återköpsyielden 2,9% TTM.

Slår man ihop utdelningsyielden samt återköpsyielden får man en ”Total Yield” om 3,42% för Apple Inc, vilket är betydligt mer intressant enligt min åsikt.

Så för att få en bredare förståelse för hur aktieägarvänligt ett bolag är som man äger eller analyserar, så är det viktigt att även kika på om löpande återköp av aktier görs.

Som ni ser i det gula fältet nedan som jag har markerat så är bolaget en aggressiv återköpare av sina egna aktier.

Som konsekvens så har Apples aktieantal minskat kraftigt dom senaste 10 åren, där nästan 10 miljarder aktier har makulerats i spåren av dessa aggressiva återköp.

Marsmånad är äntligen över, och därmed stängs även Q1’22. För portföljen har det inte varit något roligt år, även om portföljen steg under veckan jämfört med föregående vecka. Portföljen är i skrivande stund ner 15,18 procent YTD.

Köpt:

7 Nolato B 48 Fastator 12 Fabege 41 Corem Property Group B 3 Castellum

Många av börsens större fastighetsbolag handlas återigen till en hälsosam substansrabatt, vilket innebär att börsen har tagit höjd för ev. nedskrivningar.

Så här skriver dock Corem i sitt bokslut för 2022:

Bra förutsättningar för 2022 När de flesta pandemirelaterade restriktionerna nu har lyfts ser vi med glädje hur återgången till arbetsplatserna kommer i gång på allvar. Detta skapar goda förutsättningar för en fortsatt återhämtning i ekonomin, inklusive gynnsam efterfrågan på lokaler. Stigande inflation, bland annat vad gäller energipriser, skapar en viss osäkerhet. Uppgången i inflationen under 2021 kommer samtidigt att ha en positiv effekt på hyresintäkterna då 84 procent av Corems svenska hyresavtal är indexerade mot oktober månads konsumentprisindex (KPI), vilket steg med 2,8 procent. Detta innebär en positiv effekt på hyresintäkterna om cirka 90 mkr under 2022.

Med det sagt så kommer många fastighetsbolag kunna höja sina hyror utan att dom behöver omförhandlas när räntan stiger. Och direktavkastningen på fastigheterna kan bli lite högre genom bl.a automatiska hyreshöjningar.

Januarimånad var en riktigt dålig månad för portföljen, som mest var den ner ca 13 procent. Dock har den hunnit återhämta sig nästan 5 procent sedan ”botten”, men det är fortfarande skakigt på börsen med stora svängningar upp & ner och därmed svårt att säga på förhand vart vi är på väg.

Köpt:

AddLife B 6 Avanza Bank Holding 120 BlackRock Inc 1 Castellum 43 Corem Property Group B 75 Embracer Group B 5 Fast. Balder B 1 Fastator 177 Goldman Sachs Group Inc 1 Indutrade 2 Investor B 23 JP Morgan Chase & Co 3 Kindred Group 4 Lagercrantz Group B 4 Lifco B 4 Nordnet 34 Öresund 8 Samhällsbyggnadsbo. i Norden B 114 Stenhus Fastigheter i Norden 113 Teqnion 4 Vestum 543 Volati 25

Sålt:

Infrea 347

Börsen bjuder på en dipp (även kallad ”rea”)

Till sammanhanget hör att den bredabörsmassan har kommit ned en bit från sina ATH som genererades i slutet av förra året. I princip hela januarimånad var en strid med björnen.

Som konsekvens har många av börsen olika bolag kommit ner i såväl pris som värderingar.

Om man gillade Investor eller Castellum kring sina ATH så borde man älska vederbörande bolag till 10 procents ”rea”.

Det är även viktigt att skilja på när hela börsen går ner vs några få bolag.

Det sägs att börsen blir alltmer passiv, dvs indexfonder, ETF etc driver kurserna blint, därför säljs bolag till lägre priser för att fonder tvingas sälja pga utflöden och vice versa vid uppgångar.

För dom tåldmodiga så skapar detta köpmöjligheter. Själv passade undertecknad på att fylla på ganska rejält

I den senaste webcasten för Castellums Q3 rapport får Rutger Arnhult frågan kring hur man ser på oron gällande inflation och hur den kan påverka den kommersiella fastighetssektorn.

Rutger svarar såhär:

– We need inflation, it’s not a bad thing and we don’t need this super low interest rate either, we can do very well with slightly higher interest rates. But now they will increase with inflation of course. – We haven’t had inflation more or less but now we see some signs of it. – I think stable inflation… 2-3 percent, that’s healthy and we can live with slightly higher. – We have an ICR of more than 5 and after that 4,7 (post Kungsleden)… so we are super strong. – With inflation we get better value creation in the portfolio, it actually makes life easier so value just come by itself if you inflate the rental levels. – Sometimes you say that inflation is the real estate owners best friend, because they are loans and they disappear over the years. – Lets go to your parents, if they bought a house back in the days, borrowed… they thought it was a lot of loan. The loan is gone! not through amortization necessarily but through, you know… inflation.

Reflektioner

Det är inte bara Rutger som har sagt detta på senare tid, utan även Ilija batljan, VD för Samhällsbyggnadsbolaget i Norden.

Så här skriver aktiespararna i ett inlägg som kan läsas här från 2013.

”En faktor att väga in är att fastigheter och fastighetsaktier historiskt sett har fungerat bra som inflationsskydd. På kort sikt är risken liten för att inflationen ska ta fart. Däremot finns det de som varnar för att de penningpolitiska stimulanserna, som genomförs på flera håll i världen, till slut kommer att tända en inflationsbrasa.

I ett sådant läge är det rätt att äga realtillgångar som fastigheter. När priserna i allmänhet stiger kommer hyrorna mer eller mindre med automatik att följa med uppåt. Detta leder till högre vinster för fastighetsbolagen, åtminstone i nominella tal. Fastighetsvärdena och aktieutdelningen kommer då att följa med uppåt, vilket åtminstone teoretiskt ska leda till högre aktiekurser.”

4st Addlife B 440st Bahnhof B 10st Brookfield Asset Management Inc (USD) 105st Castellum 68st Fastator 2st Goldman Sachs Group Inc 114st Infrea 3st Investor A 8st Kindred Group 6st Morgan Stanley 8st Nordnet 5st Öresund

Kort om veckan

I veckan tog jag beslutet att sälja av hela innehavet i EQT, som har gått som tåget under dom senaste åren, Underliggande verksamheten går riktigt bra, men jag tycker att aktien har gått lite väl bra och har sålt ut innehavet i flera delar under veckan. Jag får fortsatt exponering mot EQT genom Investor A, dock givetvis mindre sådan än ett direktägande.

I övrigt har jag fortsatt att investera i bolag som jag bedömer är attraktiva.

Min skuldsättning har gått från 5 procent ner till 0,4 procent i och med försäljningen av EQT. Därav finns det utrymme att fortsätta köpa aktier om tillfälle dyker upp.

Portföljerna står i skrivande stund i All-Time-High!

Bahnhof

I veckan köptes mina första Bahnhof aktier (vad jag vill minnas i alla fall). Är själv kund hos bolaget och tycker att dom levererar en hygglig service.

Det jag gillar med bolaget är att det är en stark ägare av kött och blod, Jon Karlung som sitter på 50,42 procent av kapitalet och 86 procent av rösterna. Jon Karlung är även VD för bolaget, vilket är en trygghet för mindre aktieägare.

Lönsamheten i bolaget är inte direkt i klass med en bank eller ett SaaS-bolag, men taktar på strax under 10 procent under dom senaste åren.

Bolaget ökade sin vinst och omsättning under Covid-året 2020, vilket är ett styrketecken som bevisar tryggheten i affären, man stänger inte av sitt internet trots att ekonomin tryter.