Summering

- Industrivärden är ett svenskt investmentbolag med ledande industribolag i sin portfölj med ett värde över 122 miljarder kronor.

- Bolaget grundades år 1944 och noterades året senare.

- Investmentbolaget har en lång historik av att förvalta och växa sin portfölj till en årlig avkastning om 12,6% dom senaste 10 åren.

- Bolaget investerar främst i Svenskt tillverkningsindustri såsom lastbilar, stål men även bank & bygg.

- Industrivärden har en låg skuldsättningsgrad om 5% med ett högt kreditbetyg

Översikt

Industrivärden (STO:INDU.C) är ett av dom största investmentbolagen i Norden med ett börsvärde strax över 122 miljarder kronor.

Man har 8 större bolag i sin portfölj, där man dessutom är en aktiv ägare genom styrelserepresentation i portföljsbolagen.

Bolaget ägs till största del av Lundbergföretagen som i sin tur kontrolleras av familjen Lundberg med 19,6% av kapitalet och 25,1% av rösterna.

Största ägaren i Lundbergföretagen Fredrik Lundberg, äger dessutom aktier via direktägande i Indstrivärden om 3,2% av kapitalet samt 2,3% av rösterna.

Historia

Bolaget har en lång historik som sträcker sig hela vägen till år 1944 då bolaget bildades av Handelsbanken i syfte att förvalta aktiepanter man erhållit under 20- och 30- talets krisår.

Aktieportföljen bestod då av 8 innehavsbolag verksamma inom främst skog, kraft, textil, stål och telekom i form av bl.a Ericsson.

1945 börsnoterades bolaget och delades ut till Handelsbankens aktieägare.

Industrivärden har genom åren ägt aktier i bolag såsom Scania, Munters, Nokia, Indutrade, SSAB m.fl.

Avkastning

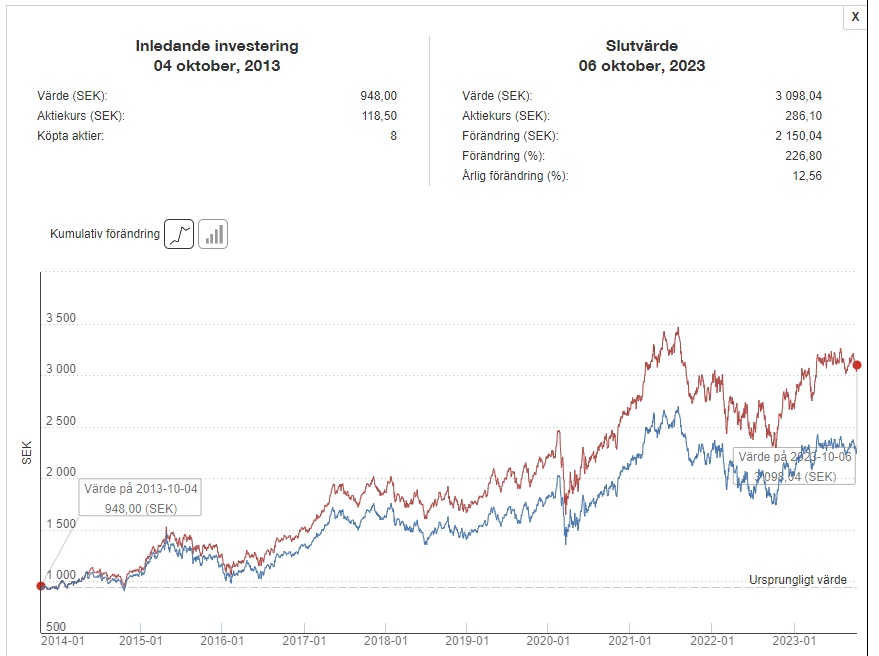

Sedan 2013 har Industrivärden C levererat en totalavkastning om 226,8% eller 12,56% per år inkl. återlagt utdelning.

Investerare som valt att inte återlägga utdelning i Industrivärden C har dock fått nöja sig med en avkastning om 141,43% eller 9,2% per år sedan 2013.

Industrivärdens management har dock inget tydligt mål om att slå index vad jag kan se, man är istället ganska vag i sina mål vad gäller avkastning.

Att skapa en långsiktigt attraktiv avkastning till balanserad risk. Innehavsbolagens karaktär och bredd i kombination med Industrivärdens ägarengagemang

Årsrapporten 2022, Industrivärden

minskar risken.

Aktieportföljen

Industrivärden har idag 8st större portföljsbolag där samtliga bolag har sina huvudkontor i Sverige.

Aktieportföljen har historiskt varit lite spretigare, men har på sitone blivit betydligt mer koncentrerat.

Strategin till synes är att man hellre investerar i dom befintliga innehaven än att man plockar in något nytt.

Min uppfattning är att Fredrik Lundberg (storägaren) vill koppla ett starkare grepp om bolagen genom att successivt öka sitt innehav, vilket gör det svårare för exempelvis bolagsaktivister att komma in utifrån och styra och ställa.

Under de nio första månaderna förvärvades aktier för totalt 2 049 (2 915) mnkr, varav 767 mnkr i Sandvik, 612 mnkr i Volvo B, 442 mnkr i Handelsbanken A och 228 mnkr i SCA B.

Erhållna utdelningar

Under de första nio månaderna uppgick utdelningsintäkterna från innehavsbolagen till totalt 6 418 (5 479) mnkr, varav erhållna likvider uppgick till 6 300 (5 370) mnkr.

Industrivärdens management har delvis valt att återlägga en del av utdelningen i portföljsbolagen, men även att minskat ner skuldsättningen.

Bolaget är helt beroende av utdelningar för att kunna driva sin rörelse utan att behöva sälja tillgångar, därmed är utdelningar och dess tillväxt något som management slår vakt om redan på styrelsenivå i portföljsbolagen.

Nettoskuld

Nettoskulden uppgick den 30 september 2023 till 6,4 (7,4) mdkr, motsvarande en skuldsättningsgrad om 5 (5) procent.

Industrivärdens skuldsättningen är under kontroll, man skulle kunna minska sin skuldsättning både genom att sälja tillgångar eller minska sin utdelning nästa år.

Management har dessutom minskat skuldsättningen YoY med ca 1 mdkr.

Den enda risk som finns på kort sikt är just nettoskulden på 6,4 mdkr.

I lägen som dessa med höjda räntor så vore det såklart bättre att ha en nettokassa där management har lite torrt krut att använda vid behov.

Industrivärden ligger i pricip i mitten av dom större Investmentbolagen vad gäller skuldkvot där Investor i princip är skuldfritt och Latour har en skuldkvot om 10%.

Kreditbetyg

S&P Global Ratings har givit Industrivärden kreditbetyget A+/Stable/A-1. Betyget bekräftades den 27 mars 2023.

Aktivt ägande

Till skillnad från exempelvis Svolder som är mer passiva i sitt ägande så har Industrivärden antagit en mer aktiv roll i sina portföljsbolag genom att man deltar och driver styrelsearbete.

Genom Industrivärden har innehavsbolagen

Årsrapporten 2022, Industrivärden

en engagerad ägare som deltar aktivt i

deras bolagsstyrning och strategiska

utveckling samt kan ge finansiellt stöd vid

behov. Det är särskilt viktigt i en tid av stora

skiften där bolagen ska tillvarata möjligheter och minska risker kopplade till

exempelvis digitalisering, elektrifiering och

hållbarhet. Genom att ställa tydliga krav, ha

ett långsiktigt förhållningssätt samt bidra i

utvecklingen av innehavsbolagen, skapas

mervärden i bolagen och därmed för

Industrivärdens aktieägare.

Utdelningar

I dagsläget handlas bolaget till en direktavkastning om 2,57%.

Industrivärdens direktavkastning har med åren minskat i takt med att bolaget har valt att hålla tillbaka på det erhållnad kassaflödet från portföljsbolagen och istället använda kapitalet till att göra egna investeringar.

Men om man skulle upphöra med investeringar så handlas Industrivärden till en direktavkastning närmare 5,2% om hela det erhållana kassaflödet skulle slussas vidare till sina aktieägare (exkl kostnader).

Slutord

Industrivärdens avkastning har inte historiskt varit den bästa om man jämför med exempelvis Investor eller Latour.

Men om man söker efter en trygg investering som stundtals klår OMXS30 så är Industrivärden en trygg placering med sina 12,56% årligen dom senaste 10 åren.

C-Aktien handlas idag till en substansrabatt om 8%, vilket är ganska i linje med hur det har sett ut dom senaste 3-5 åren.

Investerare kan följa investmentbolagets beräkande substansrabatt på hemsidan ibindex.se .