Det kan tyckas vara onödigt att ha många bolag i portföljen om man vill maximera sin avkastning, och många frågar sig hur man kan hålla koll på så många bolag samtidigt?

Den största anledningen varför investerare väljer att sprida sina risker genom att köpa fler bolag är att man begränsa sin nedsida.

Man är rädd för att riskera att ett innehav kan radera hela eller stor del av sitt egna kapital.

Fördelar med att äga många aktier.

Det är lättare att träffa en måltavla om du får 100 chanser vs 5 chanser.

Skulle någon investering visa sig vara en miss så gör det inte så mycket på det stora hela om övriga träffar målet.

Är man dessutom nybörjare är det nog sannolikt lättare att missa måltavlan…

Hade man varit rationell med få innehav hade man nog sannolikt ägt 4-5 st investmentbolag och inte mer, då dessa har en historik av att överträffa index år efter år över tid.

Men riskerar man inte att missa många tillväxtaktier då?

– Självklart!

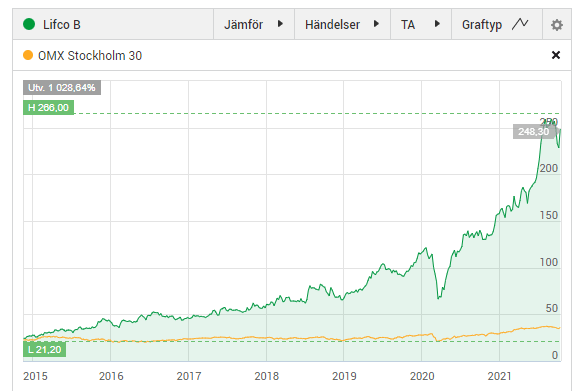

Med facit i hand så är det inte investmentbolagen i min porfölj som har genererat mest avkastning på kort tid, utan det är bolag såsom Teqnion, Nvidia, Addlife som har bidragit mest i både pengar och procentuell avkastning.

Hade man begränsat sig till 5st bolag hade sannolikt ingen av dessa funnits i min portfölj, vilket hade varit en dyr opportunity cost med facit i hand.

Peter Lynch ska ha sagt att det räcker med att du lyckas uppnå ett fåtal 5-baggers under din investerarkarriär för att göra dig rik, och det stämmer verkligen!

Ändrat beteende när man blir ”rik”

Sedan jag uppnådde min första miljon har fokus skiftats allt mer från hög risk till spridning av risk.

Enkelt förklarat så vill jag inte förlora stora pengar på dåliga investeringar.

Med det sagt är avkastning fortfarande jätteviktigt, och ett förändrat beteende gällande risk betyder inte att jag investerar i valuetraps som GE, AT&T, Telia etc.

Att förlora mycket och dessutom snabbt görs enklast genom att man har få innehav där någon eller flera av investeringarna går riktigt dåligt.

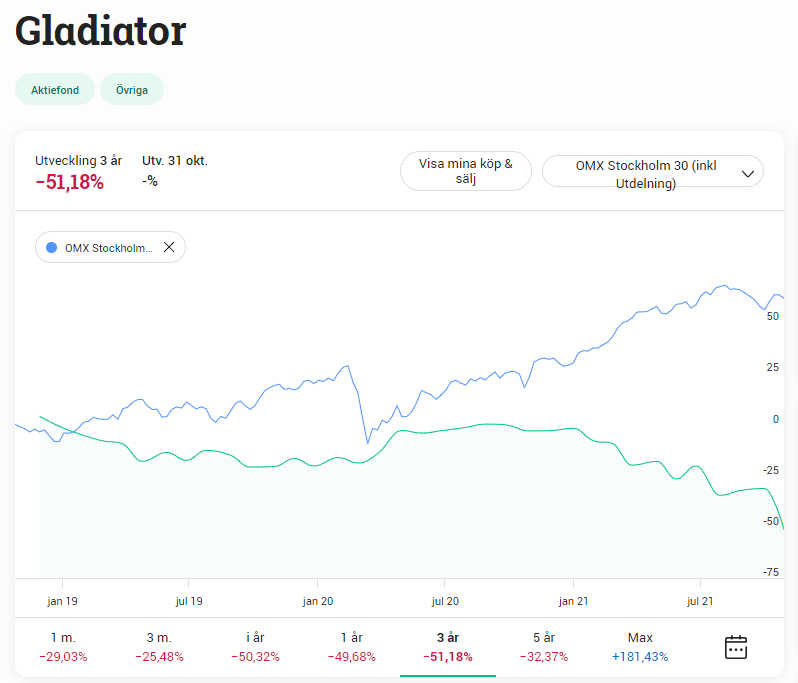

Fonden Gladiator är ett bra exempel på när ett gäng stora positioner kan radera en stor mängd kapital över några få månader.

Förvaltaren hade större positioner i Oncopeptides, Bioarctic, Calliditas som samtliga tappat rejält på sistone.

Utöver detta hade man kortat EQT & Balder, som gick motströms och hade en positiv avkastning vilket gjorde att Gladiator fonden blödde pengar varje dag som dessa 2 bolag gick upp.

Enligt mitt tycke FÅR inte detta hända när man har blivit miljonär.

Det skall inte finnas en chans i världen att min portfölj tappar 50 procent av kapitalet samtidigt som OMXS30GI avkastar +65 procent.

Det är en helt annan sak om ens portfölj går ner i samma takt som index pga turbulens i världen, då finns det en vettig förklaring, exempelvis marsmånad under 2020 där i princip alla börsbolag handlades ner oavaset fundamenta.

Till skillnad från förvaltaren Max Mitteregger, så kommer du och jag inte kunna plocka ut några avgifter på bekostnad av kapitalägarna.

Vi kommer behöva gå tillbaka till arbetet och arbeta tillbaka det eventuella kapital som vi har spelat bort på börsen, därför svider det lite extra att veta att om 1 miljon har raderats pga kass kapitalförvaltning så kanske vi även har kastat bort 5+ år av hårt sparande!